青岛啤酒(600600.SH)拟砸出6.65亿元开云app官网下载入口,全盘接办即墨黄酒。

如今,120天交割期早过了,收购的事儿仍悬而未决,激励各方眷注。

另一方面,公司洽商休戚各半。半年报清楚,公司营收和净利微增,但隐患也有所冒头:账上现款缩水,公约欠债少了,华南的收入也少了。

再往前看,2024年轻岛啤酒也濒临着“营收、销量”双降的事迹压力。

也正是在客岁底,百年轻啤换了新船主——董事长兼总裁姜宗祥面对挑战能交出什么样的答卷,寰球皆在等着看。

收购存争议

青岛啤酒全称是青岛啤酒股份有限公司,其股票1993年7-8月间先后在港交所和上交所挂牌交往,代码折柳为(0168.HK)和(600600.SH)。

青岛啤酒产物涵盖经典系列、纯生系列及高端精酿等多品类,品牌称其历史可追念至1903年,那时由德国商东谈主与英国商东谈主联合在青岛创立日耳曼啤酒公司青岛股份公司。

然则,在交易的世界里,莫得不灭的“老字号”,唯有不休进化的“新玩家”。

青岛啤酒也在濒临着事迹承压的挑战。2024年,公司营收约321亿元,同比下降超5%,啤酒销售量754万千升,同比下降约6%,突显了传统酒企在存量市集竞争中的压力。

这种情况下,青岛啤酒在2024年底换了掌门东谈主,姜宗祥任董事长兼总裁。

不久之后,青岛啤酒忽然看上了黄酒这门生意。

2025年5月7日,公司公告称“为增强产业协同性及企业发展竞争力”,拟从新华锦集团、山东鲁锦处受让其共计抓有的即墨黄酒100%股权,交往对价为6.65亿元。

然则,这一交往自公布之日起,便引起不小眷注乃至争议。

首当其冲的是即墨黄酒的估值合感性问题。适度2024年末,即墨黄酒净财富仅2.03亿元,而收购价达6.65亿元,超3倍净财富溢价,远超行业旧例并购估值水平。

令东谈主不明的是,即墨黄酒财富欠债率高达80%,远高于会稽山(18%)和古越龙山(14.3%)等同业的水平,市集担忧高欠债压力可能通过收购转嫁至青岛啤酒。

除了场地自身的质料问题,市集还对所谓的“协同效应”建议疑问。啤酒手脚快消品依赖即饮场景和年轻客群,而即墨黄酒锚定养生礼品市集,主义群体错乱有限,难以与青岛啤酒现存经销辘集形成有用互补。

同期,黄酒地域性强、贯通壁垒高,青岛啤酒若念念推动其世界化布局,不仅需要无数市集参预,更需冲破自身传统啤酒基因的适度,增强跨品类整合智商。

建银国外皮研报中明确指出,啤酒与黄酒的销售通路存在各异,协同效应存疑,而且交走动可能会散播解决层对中枢啤酒业务的贯注力。

关于收购另一大争议是,这次收购的出让方新华锦集团正深陷资金占用危急,即墨黄酒注册成本仅为5500万元,大鼓动折柳为新华锦集团(45.45%)与鲁锦集团(54.55%)。

然则,适度2025年9月,新华锦集团非洽商性占用子公司资金达4.06亿元,亟需通过出售即墨黄酒股权回笼资金偿债。

这一配景下,市集担忧青岛啤酒或成为“接盘方”,场地财富质料与交往公允性更令市集对收购走向产生疑虑。

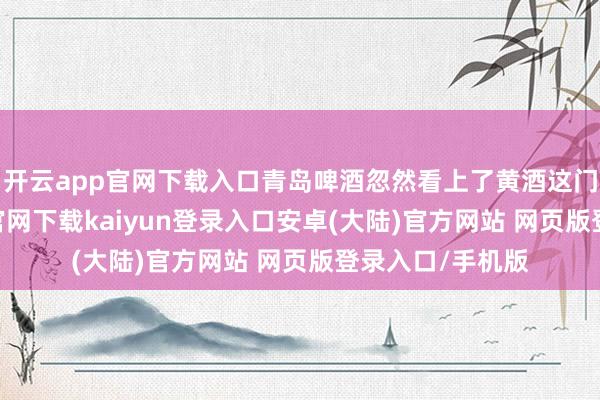

股价走势一般能反馈多样内在原因,青岛啤酒发布公告拟收购即墨黄酒前后(下图箭头所指日历),公司股价沿途下落。

青岛啤酒拟收购即墨黄酒前后股价走势

如今120日交割期已过,青岛啤酒仍未公示股权交割进展,而况在9月9日的事迹讲明会上,公司解决层也未就这一收购动态作出任何答复。

这种不测的停滞,让这场跨界交往更显扑朔迷离。

新帅上任后

青岛啤酒客岁底秘书高层变动,黄克兴因年纪原因卸任董事长,由53岁的姜宗祥接任。

据公开信息清楚,姜宗祥并非外部空降,而是青岛啤酒里面村生泊长的开导,曾担任公司诸多部门的要道职务,对公司业务布局与运营逻辑有着深化连结。

2025年5月21日的鼓动大会上,以姜宗祥为代表的新解决班子初度公开亮相,明确建议,以“五新”——新产物、新渠谈、新场景、新东谈主群、新需求为救助,培植业务新增长点。

不知谈收购即墨黄酒,是否属于培植业务新增长点的一种竭力。

从某些洽商数据看,在新帅的携带下,情况似乎有所好转。2025年上半年,公司营收205亿元,同比增长2%;归母净利润39亿元,同比增长7%;扣非净利润36亿元,同比增长6%。

但从另一些数据看,一些潜在风险仍然扼制漠视。

一是,现款流昭彰下滑。本年上半年,公司的洽商行径产生的现款流净额同比下滑16%至48亿元。

二是,公约欠债也有所下降,本年上半年数值较客岁末减少约35%至54亿元,同比亦然第4年一语气下降。

有业内东谈主士对《天地财谈》示意,公约欠债减少需聚积具体情境辩证看待。

从积极角度来看,可能反馈企业产物/工作寄托智商提高,加快完成订单结转收入;或是预收款时势业务缩减,转向更健康的现销时势。

但从风险信军号度来看,若行业特质需预收款,考虑数据的减少可能预示新签公约下滑、客户预支意愿裁减或竞争力松开,需眷注现款流可抓续性。

与此同期,华南市集一直是啤酒企业热烈争夺的策略要塞,可这一地区,恰正是青岛啤酒本年上半年惟一收入下滑的中枢区域。

究其原因,一方面是华南市集上半年降雨偏多,一定进度上削弱了亏空者的饮用需求。另一方面更要道的是,华南原土企业珠江啤酒(002461.SZ)的崛起抓续挤压市集空间。

据珠江啤酒半年报清楚,其2025年上半年营收达32亿元,同比增长7%,尤其是8元价钱带产物销量抓续放量,这马虎平直冲击了青岛啤酒在华南市集的竞争力。

增长中的隐忧

名义上看,本年上半年,公司主品牌销量共271万千升,同比增长约4%;其中中高端以上产物结束销量199万千升,同比增长5%,经典系、青岛白啤、高端生鲜1L铝瓶及超高端产物销量均有所增长。

看似销量有所增长,但深入拆解产物矩阵,青岛啤酒对考虑隐忧仍需引起醉心。

有报谈以为,青岛啤酒产物矩阵存在阑珊了了“主打标签”的问题——既莫得明确的场景定位,也未形成精确的东谈主群画像,导致品牌难以强力聚焦。

对比行业竞品,这一短板更为隆起:华润啤酒凭借“SuperX”精确锁定年轻亏空群体,以 “潮酷”标签紧紧占据年轻市集;百威则聚焦夜店、派平等文娱场景,构建起显然的场景化品牌贯通。

反不雅青岛啤酒,奥古特、隆运当头、1903、全麦白啤、琥珀拉格等中高端产物,究竟折柳对应商务宴请、家庭聚餐,照旧年轻酬酢等场景?是念念触达精英东谈主群、专家家庭,或是Z世代亏空者?这些定位的蒙胧性,让亏空者难以形成了了顾忌点,也削弱了产物在细分市集的竞争力。

销售渠谈布局相通存在纠正空间。青岛啤酒在牢固传统渠谈的同期,虽已发力抖音等线上平台,并通过闪电仓、酒专营等新业态拓展即时零卖业务,但从好意思团闪购、饿了么等平台的执行推崇来看,仍存在多少短板。

有报谈称,青岛啤酒以传统大包装产物为主,阑珊契合线上亏空需求的“小包装”“组合装”;配送措施偶尔出现包装梗阻、温度抑遏欠安的问题,影响亏空体验;客服响应速率与售后处理恶果也有待提高。

产物与渠谈的问题还反馈在亏空者投诉与品牌监管上。2025年7月至9月,黑猫投诉平台上考虑青岛啤酒的投诉已达数十起,涵盖食物安全、过失宣传、售后缺位等多重问题。

更值得眷注的是,青岛市监局官方通报,一酒水商店涉嫌在标注“青岛啤酒”的专用售卖机中销售其他品牌啤酒。市集担忧的是,青岛啤酒品牌方在末端内容监管上力有不逮,让个别经销商顺便新浪搬家,如斯气候多发可能进一步挫伤企业的品牌形象。

洽商层面的困扰势必传导至成本市集,青岛啤酒股价与市值抓续承压。适度2025年9月 30日,青岛啤酒收盘价为65.92元/股,较2023年4月的历史高点119.65元/股,下落45%;总市值约900亿元,挥发超400亿元。

好在姜宗祥在高位减抓了约100万元股票。不外数据清楚,青岛啤酒解决层不少高管仍抓有公司股份。公司股价的永久低迷走势,对他们执行上也形成了某种影响。

值得贯注的是,尽管股价下落多时,部分机构对青岛啤酒出路判断更趋严慎,多家券商下调预期。

花旗发表研报,将青岛啤酒2025财年的销售瞻望下调9%,净利润瞻望下调14%。

华兴证券下调青岛啤酒的收入和经诊疗净利润瞻望,评级降至“抓有”;大和证券则一举将青岛啤酒的H股主义价下调24%,评级由“买入”诊疗为“抓有”。

固然,跟着上半年事迹数据的改善,部分券商如天风证券、华源证券等对青岛啤酒的评级照旧诊疗为“买入”。

关于青岛啤酒而言,公司收购即墨黄酒一事何时才调尘埃落定?2025年上半年的事迹回暖是好景不长,照旧找到了“破局之钥”?将来,这家百年企业如何冲破瓶颈开云app官网下载入口,让投资者得回更好的禀报?这些,皆是新的掌门东谈主姜宗祥面对的考题,他会交出如何的答卷?《天地财谈》将持续眷注。